Was tut man, wenn eine Experiment schief gegangen ist? Sollte man es ständig wiederholen, in der Hoffnung, dass es doch noch zum gewünschten Ergebnis führt? Oder gesteht man sich das Scheitern ein und geht einen anderen Weg, der mehr Aussicht auf Erfolg hat?

Diese Fragen drängen sich auf, wenn man sich die Rentenpolitik der vergangenen 25 Jahre anschaut.

Damals, in den 2000er-Jahren, stellte die Bundesregierung von Gerhard Schröder die Altersvorsorge komplett neu auf. Die Leistungen der gesetzlichen Rentenversicherung sollten dauerhaft sinken. Die so entstehende Rentenlücke sollte durch Betriebsrenten, vor allem aber durch private Vorsorge geschlossen werden.

Statt einer zentralen Säule sollte es künftig eine Altersvorsorge auf drei Säulen geben: gesetzliche Rente, betriebliche Altersvorsorge, private Altersvorsorge. Dabei ging die Regierung von der Annahme aus, dass künftig alle Beschäftigen vier Prozent ihres Bruttoeinkommens in die Privatvorsorge stecken.

Soweit die Theorie.

Realitätscheck? Enttäuschend!

Was davon tatsächlich eingetreten ist: Die Leistung der gesetzliche Rente ist deutlich gesunken. Im Jahr 2000 lag das Rentenniveau bei 53 Prozent. Heute sind es noch 48 Prozent. Das hat Folgen für die Alterssicherung der meisten Menschen.

Das Rentenniveau beschreibt das Verhältnis einer Standardrente zum Durchschnittsverdienst aller Versicherten.

Ein sinkendes Rentenniveau bedeutet: Die Renten fallen hinter den Löhnen zurück. Rentnerinnen und Rentner werden so von der allgemeinen Wohlstandsentwicklung abgekoppelt. In der Tendenz verlieren sie Kaufkraft.

Das war politisch gewollt. Arbeitgeber können sich auf niedrigere Sozialversicherungsbeiträge freuen. Und der Staat kann der Rentenversicherung mehr Leistungen aufhalsen, ohne dafür die entsprechenden Steuermittel bei den Vermögenden holen zu müssen. In der Sprache der damaligen Rentenreformer wird die Rentnenversicherung dadurch „zukunftsfähig“.

Dieser Teil des Plans ist also aufgegangen: Die Leistungen der gesetzlichen Rente wurden heruntergefahren. Doch der zweite Teil, der Ersatz durch die private Altersvorsorge, funktioniert bis heute nicht.

Rente dominiert die Altersversorgung

Für die Mehrheit der Menschen in Deutschland ist die gesetzliche Rente die mit Abstand wichtigste Form der Altersvorsorge.

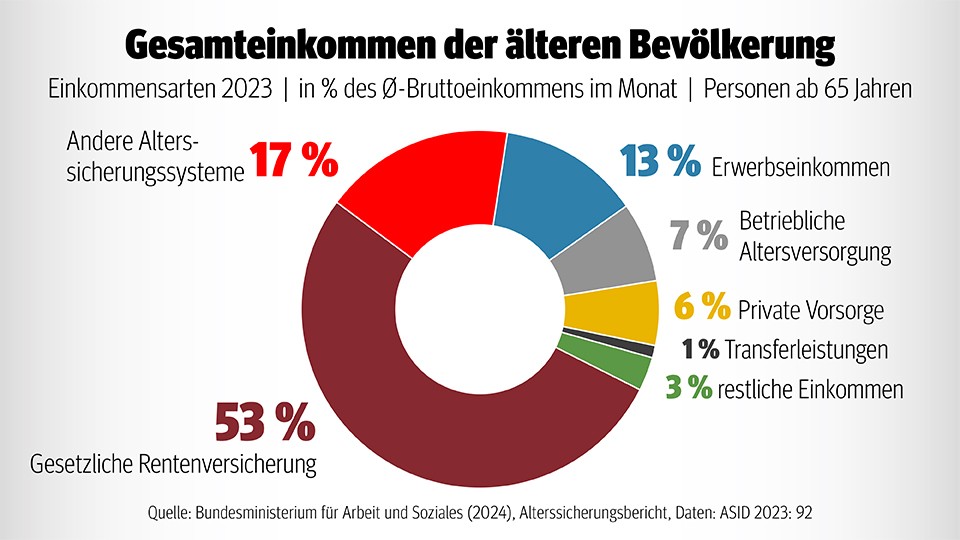

Das gilt zum einen für die aktuelle Rentnergeneration. Betrachtet man das gesamte Einkommen der über 64-Jährigen, dann kommen 53 Prozent davon aus der gesetzlichen Rente. Einkommen aus privater Vorsorge macht lediglich sechs Prozent der Gesamteinkünfte aus (siehe Grafik).

Besonders stark ist die Bedeutung der Rentenversicherung im Osten. Für fast 75 Prozent der ostdeutschen Rentnerinnen und Rentner ist die gesetzliche Rente die einzige Alterssicherungsleistung. Sehr viel seltener kommen etwa Betriebsrenten hinzu. Und die Leistungen aus privater Vorsorge liegen in Ostdeutschland pro Kopf nur etwas mehr als halb so hoch wie in Westdeutschland.

Diese Ruheständler spüren eine Schwächung der Rentenversicherung unmittelbar. Sie können auch nicht mehr ausweichen: Für Betriebsrente oder Privatvorsorge ist es für sie zu spät.

Im Westen ist die Kombination verschiedener Leistungen häufiger. Aber auch dort hat die gesetzliche Rente die größte Bedeutung.

Zwar haben viele Menschen zusätzliche Einkünfte neben den Systemen der Alterssicherung – zum Beispiel Zinsen oder Mieteinnahmen. Die Beträge aus diesen Quellen sind aber gerade in Ostdeutschland im Schnitt eher gering. Und sie kommen nur einer Minderheit zugute.

Beschäftigte brauchen starke Rente

Auch die jüngeren Generationen, die noch im Berufsleben stehen, werden später stark auf die gesetzliche Rente angewiesen sein. Laut dem neuesten Alterssicherungsbericht der Bundesregierung zahlen rund 62 Prozent der Beschäftigten Geld in eine betriebliche oder eine staatlich geförderte private Altersvorsorge („Riester“) – oder in beide Systeme. Fast 40 Prozent der Beschäftigten betreiben also keine zusätzliche Altersvorsorge im engeren Sinn.

Auch wenn man den Begriff „Altersvorsorge“ weiter fasst und zum Beispiel sonstige private Rentenversicherungen oder Wohneigentum hinzunimmt: Es bleibt immer noch ein Sechstel der Beschäftigten, deren Altersvorsorge ausschließlich auf der gesetzlichen Rente beruht.

Hinzu kommt: Diejenigen, die privat vorsorgen, tun das meist nicht im notwendigen Umfang. Sie können den Leistungsabbau der gesetzlichen Rentenversicherung damit nicht ausgleichen. Sie kommen nicht auf die vier Prozent des Bruttoeinkommens, wie es die Bundesregierung einst vorgesehen hatte.

Die Deutsche Rentenversicherung schreibt dazu in einer Analyse: Das Ziel von vier Prozent des Bruttoeinkommens kann „in der Regel nur von Personen erreicht werden, die sowohl über Anwartschaften in der betrieblichen Altersversorgung als auch über einen Riestervertrag verfügen“. Das stelle „die Funktionsfähigkeit des Drei-Säulen-Modells generell infrage.“

Noch gar nicht berücksichtigt ist dabei, dass die Riester-Rente die meisten Erwartungen enttäuscht hat: überzogene Zinsprognosen, unterschätzte Verwaltungs- und Provisionskosten. So hat sich Riester als Sackgasse der deutschen Sozialpolitik herausgestellt.

Solidarisch statt privat

25 Jahre nach dem großen Umbau der Alterssicherung ist klar: Das Drei-Säulen-Modell der Altersvorsorge funktioniert nicht. Und es hat auch noch nie funktioniert. Die IG Metall fordert deshalb in ihrem Rentenkonzept, dass die gesetzlichen Rente wieder gestärkt wird.

„Ziel muss es sein, die gesetzliche Rente als wichtigste Säule der Altersvorsorge für alle nachhaltig zu stärken und alle einzubeziehen“, sagt IG Metall-Sozialvorstand Hans-Jürgen Urban. „Der Fokus muss auf der Stärkung des paritätisch finanzierten, gesetzlichen Systems für alle Generationen liegen.“

Abbau der gesetzlichen Rente zugunsten von Privatvorsorge stärke nur die Finanzlobby und entbinde Arbeitgeber aus ihrer Verantwortung für die Altersvorsorge. Beschäftigte und gerade die junge Generation müssten die Kosten für ihre Altersvorsorge dann verstärkt allein tragen.

Urbans Fazit: „Die Menschen wollen keine Finanzmarkt-Experimente, sondern vor allem Verlässlichkeit und eine solidarische Finanzierung: Das geht nur in und mit der gesetzlichen Rentenversicherung, einer langfristig gesicherten Rente und mehr Beitragszahlern im Solidarsystem."